作者:張庭賓

文章發于:作者博客

更新時間:2011-7-28

對于影響國際金價的因素,最流行、也是最重要的說法是——黃金是防通脹的最好工具。然而流行的未必是正确的。最近,牛津經濟研究院就通脹或通縮對金價的影響進行了專題的研究。結果表明,通脹推動金價上漲并不嚴謹。真正最直接推動金價上漲的三個動力源分别是:美元(紙币)貶值、負利率和央行買賣。

這印證了筆者近7年來使用的分析框架的科學性:

最重要的,首先是美元(紙币)貶值,即黃金的内在價值是不變的,當爲它标價的美元貶值了,則金價表現爲上漲;從2005年7月開始,本人就指出紙币惡性競争,競相貶值是推動金價大牛市的根本動力。換言之,不是黃金有多牛,而是紙币有多衰!

第二位的是負利率。黃金的另一個基本特點是,它是實際利率爲零。當紙币的名義利息低于實際的通貨膨脹時,即它是負利率時,金價就相對紙币表現爲正利率收益。即當紙币不斷被負利率蠶食的時候,黃金安然無恙,因此受到追捧。負利率不僅僅指一年期存款利率低于官方公布的CPI,而是指低于實際利率的差距。因爲官方的CPI權重數據往往是被選擇性,它一般低于實際的通脹率。

第三位的是央行的買賣黃金的行爲——賣金,增加供給,必然打擊金價;買金增加需求,則推高金價。衆所周知,央行不喜歡黃金,因爲金本位回歸意味着它們印鈔的特權喪失。因此,隻要他們手裏有富餘的黃金,他們就會打壓黃金。但是,當它們發現無法鎮壓黃金的時候,它們就會産生相反的恐慌——擔心金本位回歸後,因爲自己缺乏黃金,而被踢出金融貨币的核心。于是它們就會轉而購買黃金,就像過去兩年央行的極大轉變一樣。

現在,随着各國政府主權債務危機的加深,财政缺口越來越大,更大規模的印鈔不可避免,紙币貶值和負利率将更加嚴重。而央行對因匮乏黃金而被邊緣化的憂慮将更深。

簡言之,本人認爲,未來3-5年之内,推動金價上漲的這三發動機仍然動力十足。除非各國政府能夠有效節制自己的貪欲。(僅供參考,投資者決策風險自負,聯系郵箱ztb6006@sina.com)

另預警:最近美元有可能借組最後時刻達成提高國債上限妥協,反擊黃金。宜離場觀望。

以下内容摘自牛津經濟研究院的報告——

《通貨膨脹和通貨緊縮對金價的影響》

黃金和一般價格水平

盡管存在許多不同的體制性設置(如金本位制、布雷頓森林體系和1971年黃金價格自由浮動等),盡管黃金的用途從作爲日常貨币轉向了充當投資工具,黃金的實際購買力在長期上卻一直都是非常穩定的。二十世紀三十年代,黃金以2010年美元的價格計約爲每金衡盎司450美元,而在超過一個半世紀後的2005年,其實質價格基本沒有出現什麽變化。

黃金能夠長期保有其實質價值這一傾向往往導緻黃金被視爲一種“對沖通脹”的手段。然而,現實情況是更爲複雜的,因爲黃金價格并非簡單地與一般價格水平保持一緻。恰恰相反,從長期上看,黃金在價格表現上與通貨膨脹趨勢并未有任何明顯的聯系。例如在二十世紀八十年代初,黃金的實際價格一躍超過其長期平均價格水平的三倍,而到了九十年代,出現了漫長的黃金熊市,黃金價格下跌,大大低于其長期平均價格水平。

黃金及實際利率

另一個能夠影響黃金價格且與通貨膨脹在一定程度上相關的因素就是實際利率水平。由于黃金自身不存在收益,持有黃金的機會成本會随着實際利率的上升而增加,随着實際利率的降低而下降。

對黃金來說,實際利率爲負的時期應該是其表現尤爲積極的,二十世紀七十年代的經驗也爲這一論點提供了支持:當時實際利率基本爲負的情況維持了相當長的一段時期。近期,短期利率接近爲零,加之出現了溫和通脹(以及通脹預期),同樣暗示了輕度的負實際利率,并可能引發黃金需求增加。

相比之下,二十世紀八十年代初期,由于全球央行一緻試圖排擠通脹壓力,結果導緻了實際利率居高不下。在此期間,央行數次激進加息後,黃金價格從1980年的峰值水平開始走下坡路,而一些資金也從黃金向現金和政府債券等資産轉移,這大概不能稱爲偶然現象。

紅線在黑色線下爲負利率,在黑色線上爲正利率。明顯表現爲正利率跌,負利率漲

黃金與美元

自從二十世紀七十年代初彙率開始浮動,美元的對外價值一直對短線黃金價格走勢産生着重大的影響。許多人士已經注意到了二者間的聯系,包括Capie等學者(2005年)和國際貨币基金組織。國際貨币基金組織于2008年估算,自2002年以來黃金價格的變動中有40%到50%是與美元相關的,美元有效對外價值變動1%,黃金價格的變化要高于1%。這種關系之所以存在,是因爲美元貶值增強了非美元區國家的購買力(美元升值則會降低這些國家的購買力),從而推高了包括黃金在内的大宗商品價格(或在美元走強的情況下導緻這些商品的價格下跌)。

在美元疲軟的時期,由于投資者尋求替代的保值手段,推動了金價的上升。其中包括以美元爲基礎的投資者,他們擔心美元疲軟可能引發通貨膨脹的後果。在美元強勢的時期,美元本身往往就已被視爲一種合适的保值手段。

最近的曆史印證了美元價值與黃金價格之間的密切聯系。而美元在二十世紀七十年代末的走弱伴随着黃金價格的上揚,這與2002年開始的美元疲軟下金價的走勢一緻。相比之下,在二十世紀八十年代中期和九十年代後期,強勢的美元就伴随着相對較低黃金價格。

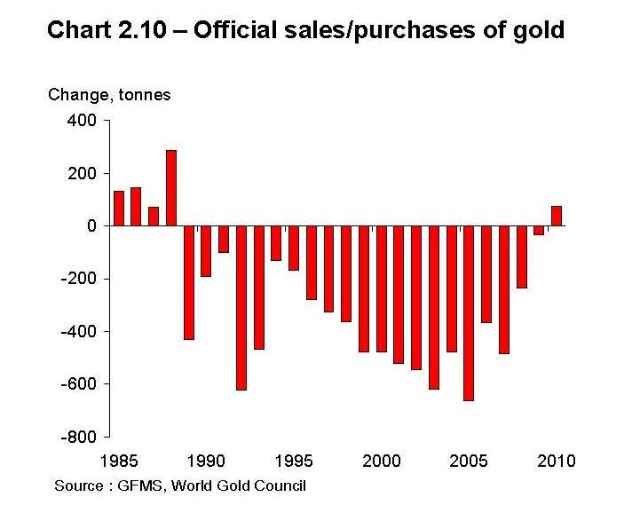

黃金與官方機構行爲

中央銀行和其他地區的官方機構的行爲都可能對黃金價格産生重大的影響。其中原因之一就是央行對于黃金的大量持有。2009年,央行的黃金擁有量爲30,400公噸,約占全部地表黃金庫存的15%。因此,中央銀行的黃金銷售和購買政策可能對金價産生重大影響,而這些政策在幾十年間也發生了相當大的變化。

二十世紀五十年代到六十年代是布雷頓森林體系固定彙率制度的鼎盛時期,其間中央銀行在普遍作爲黃金的淨買家,黃金也由此構成了其外彙儲備的關鍵組成部分。布雷頓森林體系解體之後,二十世紀七十年代到八十年代央行的淨購買出現了基本持平的趨勢,但這種現象于二十世紀九十年代被大幅淨銷售所取代。在此期間,黃金價格下跌,其他資産回報較高,經濟狀況和政治背景普遍良好,在這些因素的綜合作用下,各國央行不再青睐黃金。

從1989年到2009年,官方機構(包括國際貨币基金組織)銷售了總計近八千公噸的黃金,官方黃金儲備減少了五分之一,約占黃金供應總量的10%左右。由此産生的黃金供給曲線上揚可能是導緻這一時期出現黃金熊市的主要原因之一,而上文提到的二十世紀九十年代黃金與其他經濟變量的正常關系出現暫時模糊化也可能與之有關。

從1999年開始情況出現了改變,中央銀行簽署了首個關于限制未來黃金銷售的協議(《央行售金協定》)。通過消除官方售金提速對市場的威脅,這些協議有助于提振投資者對黃金的需求,直到二十一世紀初,人們仍認爲存在對這種需求潛在低估的可能性(指低于其通脹對沖價格)。值得注意的是,在二十一世紀初,黃金重新開始明确表現出與經濟壓力測量指标之間一定的正相關性,2001年到2003年間美國經濟衰退和股市暴跌後,随之而來的信貸利差飙升就是一個例證。

最近一段時期,央行再次成爲黃金的淨買家。黃金礦業服務公司(GFMS)的數據顯示, 2010年央行的黃金淨買入量爲73公噸,這是自1988年以來的首次淨買入行爲。這似乎反映了人們在考慮近期黃金價格、全球金融危機以及美元作爲全球儲備貨币的未來可能走勢後,對于黃金在其投資組合中的适當位置進行了重新評估。因此,官方的黃金采購很可能在一定程度上輕微推動了黃金近期的強勁表現。

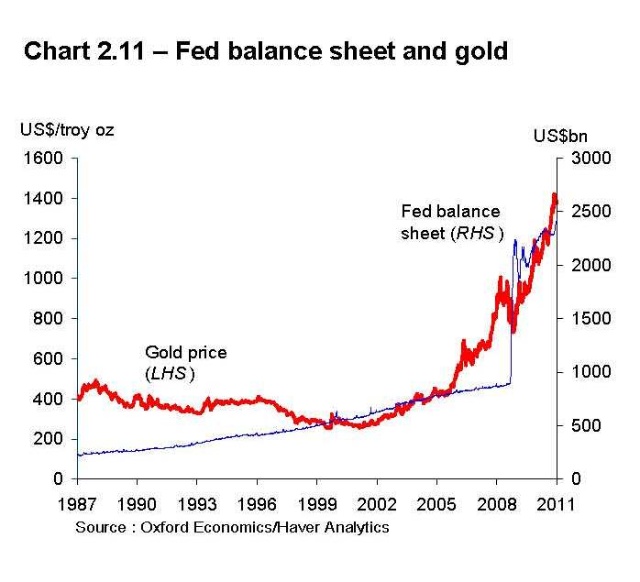

在官方采購提振黃金的同時,央行最近的其他某些行爲可能對金價上揚有着更爲顯著的影響。2009年以來,美聯儲、英國央行乃至歐洲央行都通過向銀行界貸款以及所謂的“量化寬松”擴大其資産負債表規模(歐洲央行的幅度不及前兩者)。在美聯儲和英國央行方面,量化寬松已經見證了中央銀行資産負債表餘額增長了2.5到3倍,這是一次巨幅擴張,将央行資産負債表在國内生産總值中的份額提升了到戰時的水平。

這種應對經濟衰退和金融危機的戲劇性政策使得人們對未來通脹的快速到來産生了一定擔憂。雖然根據廣義的貨币供量應計量,資産負債表餘額的大幅擴張尚未進入快速增長(考慮到通貨膨脹的主要驅動力),但有人擔心這可能隻是反映銀行系統呈現受損時的狀态,而一旦銀行系統全面恢複,廣義貨币量計量将再次飙升。另一個值得關注的是央行在運行以量化爲基礎的貨币政策(相對于通過利率來調整貨币價格的政策而言)方面經驗相對較少,可能出現重大的政策失誤,例如,央行可能會誤判貨币和金融市場趨勢,從而導緻在撤銷貨币刺激因素時等待時間過長。

自從其低潮期在全球金融危機中出現之後,對通脹的中期預測值僅略有上升,而對于高通脹的憂慮顯然還未成爲普遍現象。然而,美國和其他主要經濟體采取了寬松的貨币政策,增加了未來出現高通脹尾部風險的可能性,僅此一項就可能足以使投資者爲求“保險”而對黃金産生進一步需求。2009年以來黃金價格與美聯儲資産負債表規模之間的關系也明确提示了這一點。

本博無法保證此研究報告的數據表述完全準确,特此提示風險

http://www.wyzxsx.com/Article/finance/201107/251092.html

沒有留言:

發佈留言